![[단독] 곱창집서 소 생간 먹고…'1급 감염병' 야토병 의심환자 발생](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202407/08/c04cad0f-bf50-48c8-8a7e-affc67f64b2d.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

-

금리는 한도 막히고, 연체율은 상승…수익·건전성 우려에 막히는 서민 대출

신용도가 낮은 서민의 대출 문턱이 갈수록 높아지고 있다. 높은 기준금리가 오랜 기간 지속하면서 자금조달 비용 압박을 받는 금융사가 중·저신용자의 대출부터 줄이고 있어서다.

-

![몸갈려도 온가족이 치킨집 장사…자영업자가 사람 쓰도록 해야 [남택이 소리내다]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202307/19/7398f4f6-2503-4afc-b5f5-7a85f1ceda1e.jpg/_ir_410x230_/aa.jpg)

몸갈려도 온가족이 치킨집 장사…자영업자가 사람 쓰도록 해야 [남택이 소리내다]

코로나 사태 이후 구인난과 최저임금 상승이 겹치며 외식 자영업자들이 위기에 내몰리고 있다. 김주원 기자 가격은 시장경제에서 동기를 유발하고 선택을 결정짓는 가장 강력한 도구다.

-

이복현 이번엔 보험사…은행·카드사 이어 '상생금융' 나선다

13일 이복현 금융감독원장(왼쪽)과 여승주 한화생명 대표이사(오른쪽)가 서울 영등포구 여의도동 63빌딩에서 열린 상생 금융 및 취약계층 지원을 위한 상생친구 협약식에서 대화하고

-

카드사로 넘어간 '상생금융'…이복현 “비올 때 우산 뺏기 안돼”

은행에 이어 카드사에서도 ‘상생 금융’ 방안을 내놓고 있다. 앞서 올해 초부터 은행권은 이복현 금융감독원장의 영업점 방문에 맞춰 대출금리 인하 등의 ‘선물 보따리’를 풀었는데,

-

"급전 정말 필요했어요"…체크카드 줄었는데, 신용카드 늘었다

다니던 직장을 관두고, 감정평가사 시험을 준비 중인 A씨. 예상보다 수험기간이 길어지자, 부족한 생활비 마련을 위해 카드론을 썼다. 마땅한 소득이 없는 탓에 신용 대출보다 카드론

-

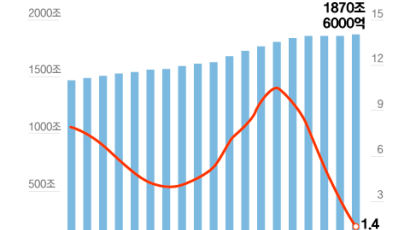

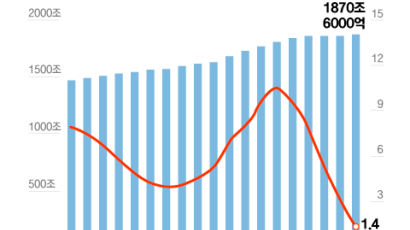

금융권 실적 양극화…은행·보험사만 웃었다

그래픽=김이랑 기자 kim.yirang@joins.com 은행과 보험사들은 1분기에도 12조원 넘는 순이익을 거두는 등 승승장구했지만 저축은행 등 나머지 금융사들은 수익성이 악화

-

저축은행·카드사·캐피탈 수익 악화 비상…금융권 수익 양극화

그래픽=김이랑 기자 kim.yirang@joins.com 은행과 보험사들은 1분기에도 12조원 넘는 순이익을 거두는 등 승승장구 했지만 저축은행 등 나머지 금융사들은 수익성이 악

-

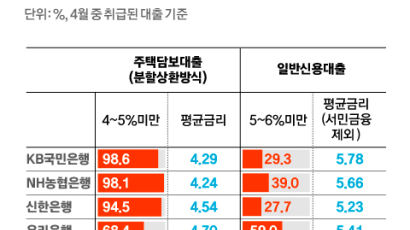

이제 주담대 금리 4%대, 신용대출 5%대가 대세

주요 시중은행에서 연 6% 이상 고금리 대출상품을 보기 힘들어졌다. 금리인상기가 끝나간다는 인식이 퍼지면서 시장금리가 사실상 정점을 찍고 하락하기 시작한 것으로 풀이된다. 4

-

주담대 4%, 신용대출 5%가 대세…가계부채 ‘질적 관리’ 고삐

주요 시중은행에서 연 6% 이상 고금리 대출상품을 보기 힘들어졌다. 금리인상기가 끝나간다는 인식이 퍼지면서 시장금리가 사실상 정점을 찍고 하락하기 시작한 것으로 풀이된다. 4

-

연체율 오르고 대출 다시 늘지만…금감원 “관리 가능한 수준”

금리 인상에 주춤했던 가계대출이 최근 다시 증가세로 돌아섰다. 25일 금융감독원은 ‘가계대출 동향 및 건전성 점검 회의’를 가졌다. 5대 시중은행(KB국민·신한·하나·우리·N

-

대출·연체율 증가했지만…금감원 "관리 가능하다"고 말한 이유

금리 인상에 주춤했던 가계대출이 최근 다시 증가세로 돌아섰다. 낮게 유지하던 연체율까지 상승 추세를 타면서, 가계부채 관리가 필요하다는 목소리가 높다. ━ 대출·연체율 증

-

서울 외곽 집값 4% 하락… ‘영끌족’ 밀집 지역 연체율 올라

집값 하락세가 이어지면서 서울에서도 아파트 3.3㎡(평)당 평균 매매가격이 2000만원대로 떨어진 자치구가 늘고 있다. 사진은 서울 강북구, 도봉구 아파트 단지 모습. 뉴스1 최

-

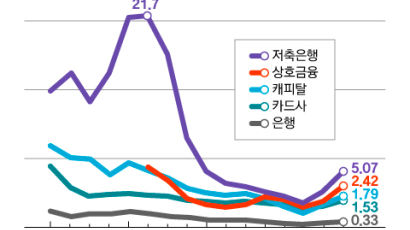

밀려드는 ‘코로나 청구서’…은행·비은행 모두 연체율 급증

신종 코로나바이러스 감염증(코로나19) 사태 이후 대출 급증과 금리 상승 여파가 시차를 두고 본격화되면서 주요 금융회사의 연체율이 모두 상승세다. 22일 금융권에 따르면 5대

-

밀려드는 ‘코로나 청구서’, 은행·非은행 연체율 모두 상승세

코로나19 대유행 이후 3년간 급증한 대출과 작년 하반기까지 이어진 금리 상승의 여파가 시차를 두고 본격적으로 나타나면서 시중은행의 연체율이 빠르게 오르고 있다. 22일 금융권에

-

최고 167% 순익 급증, 보험사 활짝…카드사 역선방도 선방? 왜

서울의 한 카페에서 카드 결제하는 모습. 연합뉴스 높은 금리와 경기 둔화를 겪은 올 1분기 성적표를 두고 금융권의 희비가 엇갈리고 있다. 지난해 최고 실적을 냈던 카드사는 모두

-

선구매후결제 ‘디지털 외상’ 연체율 급등…신용카드의 3~4배

네이버·카카오·토스 등이 운영하는 선구매후결제(BNPL·Buy Now Pay Later) 서비스의 연체율이 급등했다. 경기 둔화 영향으로 신용카드의 연체율이 오름세를 보이는 가운

-

네이버·카카오·토스 ‘디지털 외상’ 연체율 급등…카드 3~4배

네이버·카카오·토스 등이 운영하는 선구매후결제(BNPL·Buy Now Pay Later) 서비스의 연체율이 급등했다. 경기 둔화 영향으로 신용카드의 연체율이 오름세를 보이는 가운

-

코로나 빚 상환유예의 착시…가계대출 연체율 폭풍전야

대출 연체율이 무섭게 치솟고 있다. 점점 상승 폭을 키우고 있다는 점이 문제다. 특히 신종 코로나바이러스 감염증(코로나19) 때 빌린 돈의 연체율 상승이 하반기로 갈수록 가팔라질

-

'빚의 역습' 시작됐다…가계대출 연체율, 코로나 이전 수준 돌파

대출 연체율이 무섭게 치솟고 있다. 아직 절대 수치로는 낮은 수준이다. 하지만 고금리 기간이 길어지면서, 상승 폭을 키우고 있다는 점은 문제다. 특히 신종 코로나바이러스 감염증(

-

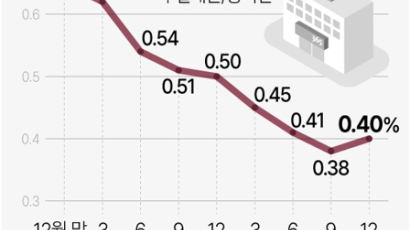

지난해말 은행 부실채권비율 0.4%…2년 9개월만에 상승 전환

한때 역대 최저 수준까지 하락했던 은행권 부실채권(고정이하여신) 비율이 상승세로 돌아섰다. 22일 금융감독원에 따르면 국내은행의 지난해 12월 말 기준 부실채권 비율은 0.4

-

3년 뒤 아파트 공급 끊긴다? 이미 서울에 나타난 징조 유료 전용

지방을 중심으로 아파트 미분양이 늘면서 부동산 프로젝트 파이낸싱(PF)발 위기에 대한 우려가 다시 고개를 들고 있습니다. 커지는 PF 부실 위험에 금융과 건설업계 전반이 긴장 모

-

가계빚 폭탄 터질라…다 풀어도 이건 못 푼다

정부가 전방위로 정책·세제·대출 등 주요 부동산 규제를 풀었다. 하지만 대표적 대출 규제인 총부채원리금상환비율(DSR)만큼은 그대로 뒀다. 역대 최고 수준으로 불어난 가계대출과

-

부동산 규제 다 풀어도 DSR 못푼 이유…연체율 오를 일만 남았다

정부가 자산시장 침체로 인한 금융 불안을 잠재우기 위해 정책·세제·대출에 이르는 전방위 부동산 규제 해제를 단행했다. 하지만 대표적 대출 규제인 총부채원리금상환비율(DSR)만큼은

-

'돈맥경화' 왔는데…시중은행, 4분기 기업 대출 문턱 높인다

올해 4분기 국내 은행의 기업 대출 문턱이 높아질 전망이다. 회사채와 단기자금 시장에 찬바람이 부는 상황에서 은행 대출 문마저 좁아지면서 기업의 ‘돈맥경화’ 우려도 커지게 됐다.

N

![[단독] 곱창집서 소 생간 먹고…'1급 감염병' 야토병 의심환자 발생](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202407/08/c04cad0f-bf50-48c8-8a7e-affc67f64b2d.jpg.thumb.jpg/_ir_144x144_/aa.jpg)