![130만뷰 터졌네…'엄마'라서 하차한 개그우먼, 그 '엄마'로 떴다 [이지영의 문화난장]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202407/04/4ebbaa8c-ec04-4054-be99-21191d84d118.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

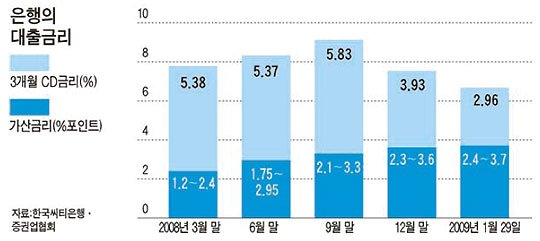

▶뉴스 분석 자영업자 김모(45)씨는 1월 초 주택담보대출의 만기를 연장하러 은행에 가면서 대출금리가 크게 낮아질 것으로 기대했다. 대출의 기준이 되는 3개월짜리 양도성예금증서(CD)의 금리가 지난해 10월 24일 최고치(6.18%)를 기록한 이후 당시 3%대로 급락했기 때문이다.

그러나 상담 결과는 뜻밖이었다. CD금리의 하락폭은 2.2%포인트였지만 김씨가 누릴 금리 인하 혜택은 1%포인트에 불과했다. 은행이 가산금리를 1.8%포인트에서 3%포인트로 올린 탓이다.

한국은행이 기준금리를 크게 낮추면서 각종 대출금리도 하락하고 있다. 하지만 실제로 대출을 새로 받는 사람이나 이미 쓰고 있는 대출의 만기를 연장하려는 사람들은 금리 하락을 실감하지 못하고 있다. 은행들이 수익을 확보하기 위해 대출 고객들에게 적용하는 가산금리를 높이고 있기 때문이다.

한국씨티은행이 주택담보대출의 금리를 결정할 때 적용하는 가산금리는 2.4~3.7%포인트로 지난해 3월 말(1.2~2.4%포인트)에 비해 최고 두 배로 높아졌다. 외환은행도 최근 6개월간 가산금리를 0.7~0.8%포인트 올려 현재 1.43~2.63%포인트를 적용하고 있다.

돈을 빌리는 사람 입장에선 CD금리가 가산금리 인상 폭 이상으로 하락하지 않는 한 대출금리가 낮아지는 걸 못 느끼게 된다. 결과적으로 금리를 낮춰 가계의 이자 부담을 줄여주자는 정부의 의도가 잘 먹혀 들지 않고 있는 것이다.

기존 대출자와 신규 대출자에게 서로 다른 가산금리를 적용하는 은행들도 있다. 우리은행은 CD금리에 0.9~2.2%포인트의 가산금리를 추가해 주택담보대출의 금리를 결정한다. 하지만 이는 만기가 아직 닥치지 않은 기존 대출자에게만 적용된다. 이 은행의 영업점들이 신규 대출자나 만기 연장자에게 적용하는 가산금리는 2.4~2.7%포인트다. 최저금리 기준으로는 신규 대출자가 1.5%포인트의 금리를 더 부담하는 것이다.

신한은행도 0.8~2.1%포인트의 가산금리를 적용하지만 신규 대출자에게는 2.5~2.7%포인트의 가산금리를 매긴다. 국민은행과 하나은행도 신규 대출자에겐 기존 대출자보다 0.5%포인트가량 높은 가산금리를 적용하고 있다.

이에 대해 은행들은 최소한의 수지를 맞추기 위한 것이라고 설명하고 있다. 익명을 요구한 시중은행의 여신 담당자는 “CD금리의 하락 폭만큼 대출금리를 낮추면 대출로 이익을 얻기는커녕 손실만 불어날 것”이라고 말했다.

대출이 CD금리에 연동돼 있기는 하지만 은행들이 CD로 조달하는 대출 재원은 전체의 30%에 불과하다. 게다가 은행들은 지난해 연말 고금리를 주고 정기예금을 끌어오거나 은행채를 팔았다. 비싸게 조달한 돈으로 싼 대출을 주면 그만큼 손실이 생긴다는 얘기다.

국민은행 개인여신부 고광배 팀장은 “CD금리가 단기간에 급락하는 바람에 이런 문제가 생겼다”며 “저금리 기조가 계속 유지된다면 가산금리도 점차 낮아질 것”이라고 말했다.

김준현 기자

◆가산금리=은행이 대출의 기준이 되는 금리에다 얹는 추가 금리를 말한다. 가산금리는 고객의 신용도와 은행의 수익성에 따라 변동한다. 예컨대 금리가 변하는 주택담보대출을 받은 사람이 부담하는 금리는 기준 금리인 양도성예금증서(CD) 금리에 2~3%포인트의 가산금리를 더한 것이다.