교사 강미순(39)씨는 신년 모임에 갔다가 보험사에 다니는 친구로부터 보험을 리모델링하라는 권유를 받았다. 무려 5개의 보험을 들고 있어 정작 몸이 아팠을 때 보험금을 받을 수 있는 보험은 하나도 없었기 때문이다. 교사란 직업상 기관지 관련 질병이 많을 수 있지만 이에 대한 보장은 없었다. 또 아이가 학교에서 남에게 피해를 끼쳤을 때 보험금을 받을 수 있는 보험도 없었다. 강씨는 당장 자신에게 맞게 보험 보장 내용과 보험료 등을 리모델링했다. 강씨처럼 기존 보험 내용을 보완하고 재설계하는 보험 가입자가 크게 늘고 있다. 물가상승 등을 고려할 경우 10~20년 전에 가입한 보험금액이나 담보 구성으로는 현재 보상받기에는 부족한 경우가 많기 때문이다. 현대해상 고객콜센터 홍의환 차장은 "결혼, 자녀 출산, 전직 등으로 새로운 상황을 맞게 되면 보험을 리모델링할 필요가 있다"고 말했다.

◆ 고령화 대비 리모델링 많아=중견기업에 다니는 김모(35) 과장은 암보험 (월 4만3000원)과 교통재해보장보험(월 3만5000원)에 가입돼 있다. 김 과장의 보장내역을 분석해보니 두 보험을 모두 합해도 일반사망보장금액은 1000만 원에 불과했다. 그것도 20년 동안만 보장되는 조건이었다. 또한 암에 관련된 보장내용도 20년에 불과했다. 90년대 초중반 주종을 이루던 교통재해보험, 암보험, 건강보험 등은 보장범위와 보장기간이 한정된 소액 보장성보험이 대부분이다. 보장 기간이 10년, 20년이거나 60세로 한정돼 있다. 요즘처럼 평균 수명이 크게 늘어나는 경우 이러한 보험으로는 제대로 된 보장을 받기가 어렵다. 보장 범위도 비교적 작다. 교통재해보험은 교통재해로 사망하거나 장해를 입으면 거액의 보험금을 받을 수 있지만 일반 사망의 경우는 보험금이 없거나 매우 적은 경우가 대부분이다. 암보험도 보장이 사망보험금 중심으로 돼 있다. 교보생명 재무설계센터 김경석 센터장은 "가장의 사망이라는 위험에 대비하기 위해서는 재해사망보다 실질적인 위험이 훨씬 더 큰 일반사망에 대비해야 한다"며 "노후에 대비해 최소한 80세까지 보장기간을 길게 가져가는 것도 필요하다"고 말했다. 2005년 통계청에 따르면 재해로 인한 사망은 전체 사망의 7.7%이고 나머지 92.3%가 일반사망이었다.

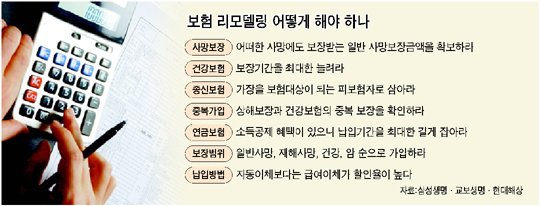

◆ 보험 리모델링, 이것을 고려하라=삼성생명 FP센터 조재영 과장은 "상당수 보험은 특정 원인에 의한 사망만을 보장한다"며 "그보다는 일반 사망 보장액을 보장하는데 1순위를 둬야 한다"고 말했다.

암, 성인병 등의 진단, 입원, 수술 등의 경우에 보험금을 받을 수 있는 건강보험의 경우 보장기간을 80세 만기 등 최대한 길게 설정했는지도 확인해야 한다. 대부분의 질병은 노후에 집중적으로 발생하기 때문이다.

종신보험은 가장의 유고로 인해 소득이 갑자기 끊겼을 경우를 대비해 가입하는 게 일반적이다. 따라서 보험의 대상이 되는 사람인 피보험자가 가장으로 돼 있는지 확인해야 한다. 일부 보험은 보험료가 싸다는 이유로 소득이 없는 주부를 피보험자로 설정한 경우도 있다.

보험 신상품이 나올 때마다 보험가입권유를 받고 즉흥적으로 가입하다 보면 보장 내용이 중복되는 경우가 많다. 이런 중복을 피하려면 본인이 가입한 보험의 보험증권 등을 모아놓고 보장되는 부분과 보장받지 못하는 부분을 꼼꼼히 따져봐야한다.

김창규 기자