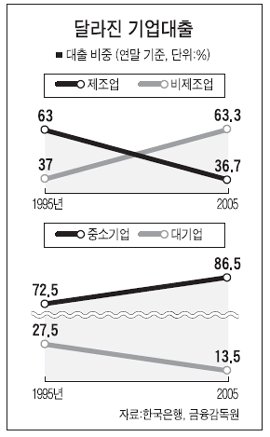

한국은행이 14일 발표한 '은행대출의 만기 구조와 정책과제' 보고서에 따르면 제조업 대출 비중은 1995년 말 63%에서 2005년 말 36.7%로 절반 가까이 줄었다. 반면 부동산.음식.숙박업 등 비제조 서비스업의 대출 비중은 37%에서 63.3%로 늘어났다. 이는 대규모 기계.장치 산업 위주의 대기업은 은행 대출을 줄여 온 반면 중소기업은 크게 늘렸기 때문이다. 95년 72.5%였던 중소기업 대출 비중은 지난해 말 86.5%로 더욱 확대됐다.

그러나 은행들은 중소기업의 신용도가 떨어지는 점을 감안해 대출 만기를 가급적 단기로 끌어가고 있다. 은행의 평균 대출 만기는 지난해 말 기준 42개월로 유로 국가의 82개월과 대만의 56개월보다 짧아 금융 불안의 잠재 요인이 되고 있는 것으로 지적됐다. 특히 경기 하강기에 은행이 만기 연장을 주저하게 되면 신용경색이 촉발되고, 이에 따라 실물경기가 더욱 나빠지는 악순환을 초래할 수 있다.

한은은 이처럼 신용위험이 확대되고 있는데도 은행들이 단기 대출 비중을 크게 유지하고 있는 것은 ▶신용도가 낮은 중소기업 대출 비중이 늘어나는 데다 ▶은행들의 심사 능력이 부족하고 ▶금융감독 당국의 유동성 비율 규제가 과도하기 때문으로 분석했다. 이 가운데 유동성 비율 규제는 3개월 이내 유동자산이 3개월 이내 유동부채를 초과해야 한다는 규정으로, 은행이 소극적으로 대출하는 배경의 하나로 지적됐다.

한은 금융안정분석국 정길영 차장은 "지금은 은행 대출이 건전하지만 경기 하강기를 대비해 은행들이 기업 대출 만기를 다양하게 분산시킴으로써 은행의 신용경색 위험을 줄여야 한다"고 말했다.

김동호 기자